今年的达沃斯论坛,欧洲央行行长德拉吉和美国财长努钦的言论,使得近期激烈动荡的美元汇率更加扑朔迷离。未来美元汇率前景怎样?

达沃斯欧美货币战开打,美元汇率到底怎么走?

达沃斯欧美货币战开打,美元汇率到底怎么走?

今年的达沃斯论坛,欧洲央行行长德拉吉和美国财长努钦的言论,使得近期激烈动荡的美元汇率更加扑朔迷离。

论坛上,德拉吉指责美国政府用口头言论压低美元汇率,努钦直接回应称“美元走弱对我们有利,因为这与贸易和机遇有关”。

虽然后来美国总统特朗普澄清说是努钦的口误,但仍无法掩盖特朗普团队的内心戏——美国政府希望通过美元下跌提振美国贸易和经济竞争力,缓解贸易失衡问题。

那么,到底是哪些因素在影响美元指数走势?未来美元汇率前景怎样?美元的波动对人民币汇率意味着什么?我们普通人如何顺势而动搞点投资理财?本文将一一分析。

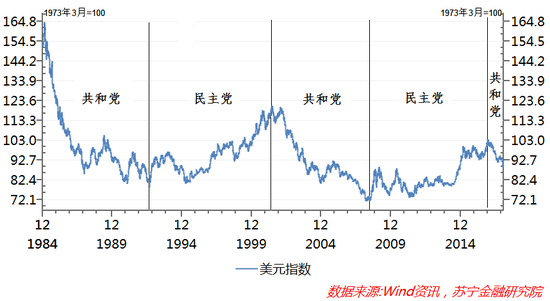

共和党政府有弱势美元的传统

虽然影响美元汇率走势的因素错综复杂,但从历史数据看,民主、共和两党对美元强弱的偏好,使得不同政治周期,美元汇率走势几乎都是单向的,这也都能从各届美国政府的政策目标中找到解释,其中最为典型的周期性波动有以下几个阶段:

1984-1992年共和党里根和老布什时期。在共和党里根政府执政的第二个任期,美国经济逐步走出滞胀泥潭,实现了强劲增长。美国政府开始着手处理美元大幅升值导致的贸易收支逆差剧增问题,最后里根政府通过施压日本政府签署了“广场协议”,强制日元和马克大幅升值,引导美元指数回落。在同为共和党执政的老布什政府,基本延续了里根时期的弱势美元政策。

1993-2001年民主党克林顿时期。克林顿执政时期实施的“信息高速公路”和废除《格拉斯-斯蒂格尔金融监管法案》,推行“科技立国”和“金融立国”两大战略。兼具高盛和花旗背景的时任美国财政部长鲁宾更是强势美元的鼓吹手,在强势美元影响下,大量国际资本流入美国,支持美国信息产业和金融创新业务,并取得前所未有的发展。

2001-2008年共和党小布什时期。此时的美国政府主张刺激出口、促进国内经济与就业,推行自由贸易和公平贸易,同时持续的低利率政策不但刺激了美国房地产市场繁荣,还成为美元疲软的重要因素之一。时任美国财政部长斯诺认为“美元跌至一个更低的水平,将有助于出口,出口正在变得越来越强劲”,斯诺的言论标志着美国政府放弃了克林顿时代强势美元的政策。

2009-2016年民主党奥巴马时期。奥巴马第一个任期提出了“出口倍增计划”,并于2012年提出了振兴制造业战略,为此美元指数保持了双边波动的低位走势。然而,随着2014年美联储收紧货币政策,并与欧元区、日本和中国等其他经济体货币政策分化加剧,美元升值压力剧增,奥巴马扩大出口和振兴制造业战略也就不了了之,大量的资本继续流入到华尔街和硅谷,美国重新回到了金融立国和科技立国的老路。

在上述四个政治周期中,里根和小布什政府作为共和党政府,更加关注实体经济、制造业和美国出口的发展,对于强势美元似乎并不看重。相反,克林顿、奥巴马等民主党政府是金融立国和科技立国的倡导者。面对百年一遇的金融危机,奥巴马虽然在第一个任期提出了促进出口和重振实体经济战略,但后期仍重回金融立国和硅谷立国的老路,相应地,美元在奥巴马第二任期内重回升值通道。

到了2017年以来的特朗普时期。特朗普同为共和党政府,在竞选期间就开始轮番抨击强势美元过于强势,并指责欧洲、中国和日本的竞争性贬值政策是美国对外贸易失衡的主因。此次达沃斯论坛,美国财长对美元汇率的表态,与前文提到的小布什财政部长斯诺的表态如出一辙。特朗普总统对财长的纠错,有点欲盖弥彰。事实上,特朗普上台一年多来,美元指数从前期高点103.5跌至90以下(见下图),跌幅超过了12%。由此可见,从特朗普政府的政策态度看,美元震荡走低将成为大概率事件。

决定美元走势的是经济基本面

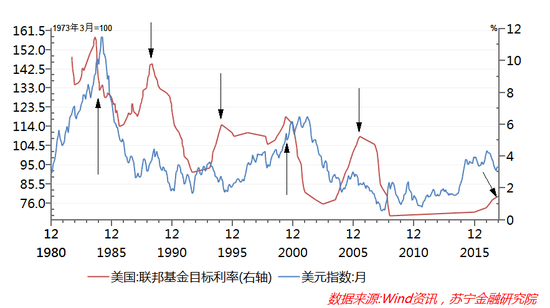

若问影响美元汇率走势的经济因素是什么?相信很多投资者和学者首先想到的是美联储利率政策,但历史数据表明,美联储加息并不必然导致美元升值。

虽然美联储加息会在短期内刺激美元升值,但是从更长的历史周期看,美联储进入加息周期与美元指数走势的相关性并不显著。

从下图可以看出:美联储加息周期中,美元出现升值有三个时期——里根第一个任期初期、克林顿执政两届任期和奥巴马第二个任期;而美联储加息、美元出现贬值的时期,则包括里根在第二任期结束前(1988年)的加息周期、老布什1994启动的短暂加息周期、小布什政府时期2004年6月启动的加息周期,这三个加息周期均没有阻止美元指数的持续走低。同样,特朗普执政以来的2017年美联储连续三次加息,也无法避免美元指数持续回落。

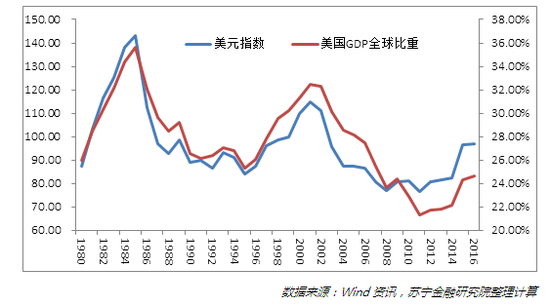

那么,经济方面影响美元指数走势在的关键变量是什么?答案可能是美国经济的基本面。从下图中可以清晰地看到,数十年来,美国GDP占全球的比重与美元指数的走势接近重叠。但是不可否认的趋势是,不同阶段美国GDP全球份额会回升,但回升的力度越来越弱,同样,美元指数的阶段性高点则越来越低。

虽然当前美国经济增长稳健,失业率创历史新低,但是要讨论美国经济的全球份额变化和美元汇率的前景,还需要比较美国经济基本面相对其他国家的前景怎样,特别是欧美经济的对比。

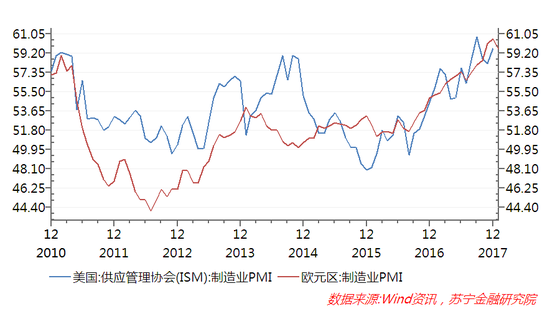

关于欧洲经济,IMF最新的预测指出,“欧元区在2017年的表现也是可圈可点,甚至在一定程度上超越了美国复苏势头”,欧洲央行行长德拉吉也认为,当前欧元区经济加速增长超出预期,通胀水平显著回升。从二者的制造业PMI指数看,过去一年内欧元区上升势头比美国更加强劲(见下图)。

另外,2017年中国经济增速达6.9%,回升趋势同样超预期,其他主要经济体也都实现了稳步增长。相反,美国经济虽然仍处于复苏通道中,但特朗普政府经济孤立主义和政策的复杂多变可能会加剧美国经济前景的不确定性。

由此看来,过去五年内美国经济一枝独秀的格局有望改变,美国GDP全球份额将可能重新步入下行通道,相应地,美元指数长期回落或低位徘徊的趋势可能已经确立。

当然,这些分析都是中长期的分析,短期内受美国国内政治经济形势变化和全球地缘政治的影响,美元指数也可能会出现阶段性回升。

普通人顺势投资的四点策略

在美元升值周期面临拐点的外部环境下,人民币对美元汇率也大幅攀升至6.34,较前期低点升值了8.8%。

不过,人民币对美元汇率升值,主要是跟随美元贬值而被动升值,人民币对一篮子货币汇率仍保持了相对稳定。在此背景下,对于普通老百姓而言,如何应对人民币对美元汇率的持续走强,有以下四方面策略供参考。

第一,在人民币币值稳中趋升态势下,换汇特别是换美元外汇的行为已不可取。简单计算一下,如2017年初普通居民若以6.95的汇率兑换个人购汇额度5万美元,将要比当前6.34汇率兑换5万美元多支出3万人民币左右。

第二,在部分国家的境外旅游、消费和购物将更便宜。2017年以来,人民币对美元、港元、日元、澳门元等货币升值的幅度比较大,相应地,中国居民前往这些地区的旅游、消费和购物以人民币计算将更为划算。

第三,适当增加黄金在资产配置中的比重。美元指数与黄金价格反向走势屡屡被市场所验证,2011年美元贬值周期中,黄金价格上升到1890美元/盎司,相反,在2014年下半年以来的美元升值周期中,黄金价格下探至接近1070美元/盎司。2017年初以来,美元指数进入下行通道,黄金价格也出现了20%以上的涨幅。

第四,人民币资产保值增值的空间仍较大。当前,以10年期国债收益率衡量,人民币资产较美元资产的无风险收益率仍高出1.5个百分点。与此同时,2017年以来中国股市在经济基本面韧性十足的支持下,也走出了持续数年的低迷态势,漂亮50、白马股股价屡创阶段新高,后期A股市场有望继续延续结构性牛市行情。